PR

元銀行員ブロガーのRyoheiです。

アフィリエイターとして軌道に乗ってくると、「次の展開をみすえて、借り入れを考えたいな…」と考える事はありませんか?

より規模を大きくする為の組織化やPPCのための広告費など、それなりの費用がかかるため、事業での借り入れを検討する人も多いです。しかし、借り入れを考え出すと、多くの悩みが出てくると思います。

- アフィリエイターは、お金を借りにくいのでは?

- 借り入れはどこですれば良いの?

- 融資の大まかな条件は?

そんな悩みや疑問を、一から解決していきましょう。自分がメガバンクで融資担当をしていた経験も踏まえ、できるだけ分かりやすく解説していきますね。

アフィリエイターの借入は「目的」と「返済方法」をしっかり説明

まずは、最初に思いつく「アフィリエイターは、お金を借りにくいのか?」という悩みについて話していきましょう。

この悩みを解決するには、金融機関が何を重視しているかを考えるのが大事ですね。これはシンプルで、『貸したお金が返って来るか』です。お金を貸す側としては、自然な発想ですよね。

なので「借りたお金をきちんと返せますよ」という説明をきちんとする必要があります。大きくは2つのポイントがあります。

① 借り入れ目的の事業が上手く行くか(儲かった利益で返済できるか)

② 万が一、上手く行かない時も返済できるように納得させられるか(例えば、借り入れ金額×1.5~2倍程度の自己資金や、担保があるか等)

この2つが理論的に説明できれば、アフィリエイターでもお金を借りやすくなります。特にアフィリエイトに関していれば、『①借り入れ目的の事業が上手く行くか』がどうしても不安定に思われがちです。そのため、「今までの実績として、これだけのものがあります」と、過去の成果を示して説明していくのが良いです。

お金に余裕がある時にこそ借入を検討するのがオススメ

「お金に困っていなくても借り入れは考えた方が良い?」という疑問も持つと思います。これは結構大事な話で、僕はしっかり考えた方が良いと思っています。

なぜか。

お金を借りる側と、貸す側の視点で説明しますね。

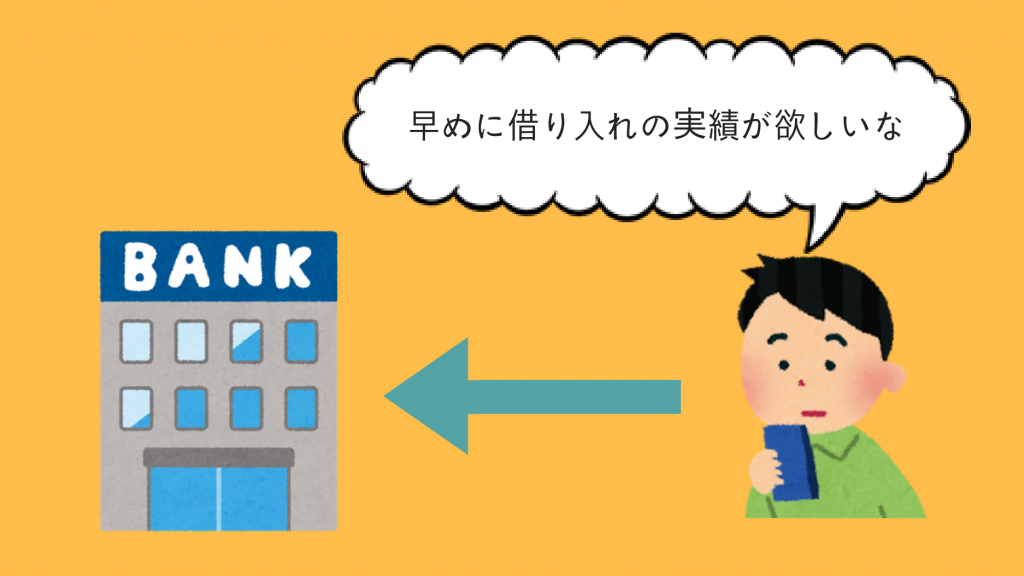

お金を借りる側(アフィリエイター)は、早めに借り入れの実績が作れる

まず借りる側の視点で言うと、資金に余裕を持っておく事は、事業を拡大して行くには必要不可欠ですね。その為には、借り入れの実績を早めに作っておく事が大事なのです。

金融機関は、『借り入れと返済の実績』を重視しています。「この人は、ちゃんと借りたお金を返してくれるな」と思って貰えると、次の借り入れもスムーズになり、融資の増額の話もできると思います。事業拡大を考えるアフィリエイターにとっては、大きなメリットになりますよね。

今は金利も低いので、借り入れしても、そこまで多額の利息を払う事もありません。なので、お金に困っていなくても、借り入れについて考えるのは大事と言えるでしょう。

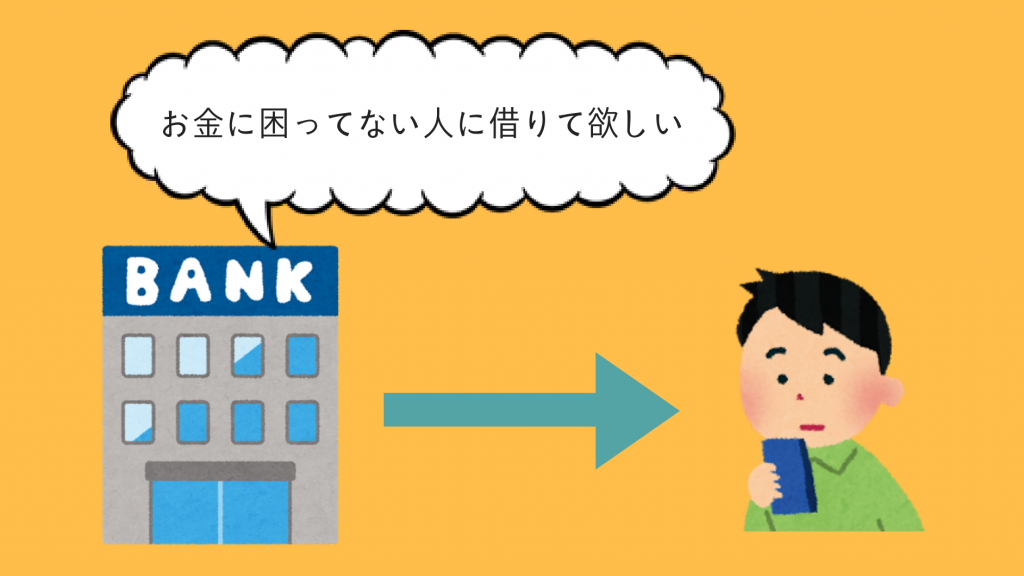

お金を貸す側(金融機関)は「お金に困ってない人」に貸したい

一方、融資する側からすると、お金に困ってない人ほど「お金を貸したい人」になります。理由は単純です。

金融機関はお金を貸すのが商売ですが、『誰にでも貸せないジレンマ』があるからです。きちんと返済してくれそうな人にしか、融資は出来ません。「お金に困っていない人」は返済が滞るリスクが低いので、そんな人にこそ借りて欲しいのです。

この手の話を聞くと、「まったく銀行は…」と思うかもしれませんが、金融機関としても貸し倒れのリスクを避けながら、融資を実行していく必要があるのです。

» 無料メール講座の登録はこちら

初めての借入なら日本政策金融公庫(公庫)がオススメ

次に、「どこでお金を借りるか」についてです。パッと思いつくあたりだと、この辺りが浮かぶでしょう。

- メガバンク

- 地方銀行(地銀)

- 信用金庫(信金)

- 日本政策金融公庫(公庫)

僕の結論から言うと、『日本政策金融公庫(公庫)』をお勧めします。利率が最も低いのは公庫と、よく耳にするからです。

実際、僕が銀行員の頃は、公庫の金利が安すぎてよく苦しめられていました…。(担当の企業から、「メガバンクさんも、この金利にしてよ」と言われていました)

一番お勧めできないのは、メガバンクでしょう。やはり規模が大きいので、なかなか小回りが利きません。

僕の経験則では、融資は数千万円くらいにならないと、メガバンクでの話は難しいです。なので公庫のような政府系、もしくは地銀信金の方が、融資額が小さくても確り対応してくれると思います。ただし、メガバンクと取引があるという実績は、法人では一つのステータスにもなりますが。

日本政策金融公庫に潜入取材!

ここまで読んだあなたも、融資に少し興味が湧いてきたと思います。「じゃあ実際、どれくらいの条件で借りれるの?」という疑問を解決していきましょう。

僕が実際にお客さんとして、公庫へ融資の相談に行ってきました。

相談の流れ

まず相談シートに必要事項を記入して、相談が始まりました。今どんな事業をやっていて、どれくらいの収入があって…という自己紹介のようなものですね。

ちなみに、僕が話した公庫の人は、アフィリエイトについては知らなかったです。なので、「ネットでサイト運営していて、広告などで収益上げてます」と言ったら、「ふむふむ」と言う感じでした。

アフィリエイターにとっては、アフィリエイトをどのように説明すべきか、という疑問も出てきますよね。 サイト運営(ブログ)のようなものと、ざっくりイメージを伝えて、後はできればサイトのトップページでも紙に印刷して、見せるのが良いかなと思っています。

資金使途の説明

次に、資金使途(借りたお金の使い道)の話になります。

ここはアフィリエイターなら、広告費に使う運転資金、組織化の為に事務所などを用意する設備資金という風に説明すればスムーズですね。

運転資金、設備資金とは?

簡単に言うと、以下の認識でOKです。

・短期的に使用するものへのお金は運転資金(外注費、広告費、人件費など)

・長期的に使用するものへのお金は設備資金(事務所費用、パソコンなど)

銀行からの借り入れの多くは、このどちらかだと思って下さい。

ではアフィリエイターの場合、資金使途はどうすれば良いか。

大事なのは、できるだけ専門用語を使わない事だと思います。PPC、SEO…などと言っても、「??」と思われてしまうので。運転資金であれば、売上増加を見込んだ広告費、外注費、人件費などと言えばOKだと思います。

融資の大まかな条件(金額、金利、期間など)

公庫の利用は初めてと伝えた上で、おおよその条件を教えてくれました。

- 融資金額は1,000万円まで

- 金利は固定で、年1.8~1.9%

- 期間は運転資金なら7年以内(設備資金は、長期借入も相談可)

- 担保や保証人は、無くても融資検討は可能

もちろんこの条件はケースバイケースになりますので、あくまで一例だと思って下さい。

固定金利で1.8~1.9%はやっぱり低いですね。メガバンクからすると、それなりの優良企業クラスの金利水準だと思います。(ちなみに超優良企業だと、年利1%切る事もあります。ほとんど利息はつかないですね)

金利は交渉次第で下がる事もありますが、公庫については、民間の金融機関より金利交渉は難しいと思います。強いていうなら担保を用意する代わりに、金利の引き下げを提案するくらいですね。借入期間を短くするのも一つの策ですが、僕が金利の話を聞いた時は、借入期間5年でも10年でも変わらないと言われました。

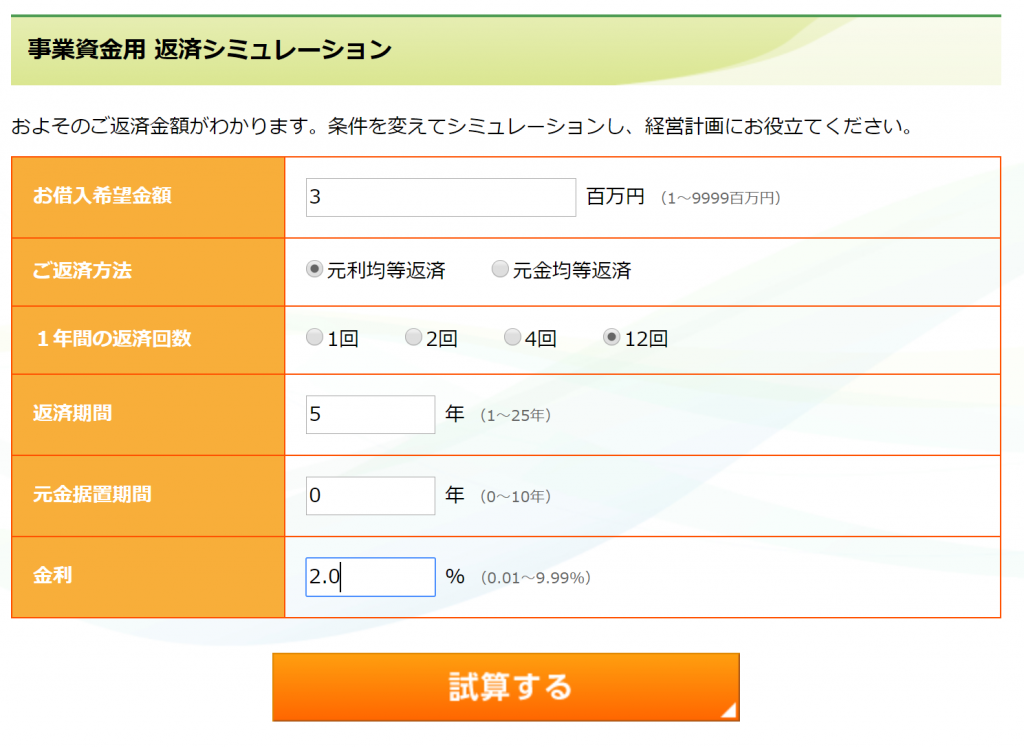

返済シミュレーションで事前に返済計画を立てる

では、ざっくりとした返済シミュレーションも考えて行きましょう。ここはきちんと目を通して、借りた後に困る事態にはならないように注意が必要です。シミュレーションは、公庫のサイトを使えばすぐに分かります(事業資金用 返済シミュレーション)。

「これは何?」と思う項目の説明だけしておきますね。

ご返済方法:元利均等返済or元金均等返済

元利均等返済とは・・・毎月の返済額が一定となる返済方法(元金+利息が、変わらないように計算する)

元金均等返済とは・・・毎月の返済額のうち、元金の額が一定となる返済方法です(返済が進むほど、利息が安くなるので返済額は減っていく)

元金据置期間:しばらく借りたお金の返済が猶予(据置)される期間。基本は0年でOK。

今回は広告費などに用いる運転資金として、以下のケースで考えて行きましょう。

- 借入金額:300万円

- ご返済方法:元利均等返済

- 1年間の返済回数:12回(毎月返済)

- 返済期間:5年

- 元金据置期間:0年

- 固定金利:2%

| 年数 | 返済額(元金+利息) | うち元金 | うち利息 |

|---|---|---|---|

| 1年目 | 630,996円 | 576,260円 | 54,736円 |

| 2年目 | 630,996円 | 587,890円 | 43,106円 |

| 3年目 | 630,996円 | 599,756円 | 31,240円 |

| 4年目 | 630,996円 | 611,862円 | 19,134円 |

| 5年目 | 631,013円 | 624,232円 | 6,781円 |

返済総額:3,154,997円(うち利息:154,997円)

毎月の返済額は、630,996円÷12か月=52,583円となります。こうやって見ると、だいぶ返済が具体的にイメージ出来ると思います。ぜひ自分でも、シミュレーションを試してみて下さい。

借り入れの方法

さあ、借り入れのイメージがずいぶん湧いてきましたね。実際の借り入れの方法も、全然難しくありませんよ。

手続きの流れは、公庫のホームページもご覧下さい。

日本政策金融公庫「https://www.jfc.go.jp/n/finance/flow/goriyou.html」(外部サイト)

申込に必要な書類はこれだけ!

個人事業

- 借入申込書(公庫のページに書式あり)

- 2年分の確定申告書と申告決算書(写し)

- 確定申告期の税金の領収書(所得税、消費税等)(写し)

- 企業概要書(公庫のページに書式あり)

法人事業

- 借入申込書(公庫のページに書式あり)

- 法人の履歴事項全部証明書または登記簿謄本の原本(3か月以内)

- 2期分(前期・前々期)の確定申告書、決算書(勘定科目明細書を含む)(写し)

- 最近の試算表(決算から6か月以上経過している場合)

- 最新決算期の税金の領収書(法人税、市県民税、消費税等)(写し)

- 企業概要書(公庫のページに書式あり)

申込に必要な書類は、上記だけでOKです。(設備資金や担保では、もう少し書類が要ります)

こうやって見ると、「これだけでいいの?」というくらい、準備するのは難しくありません。思ったより簡単に申込できますよ!

手続きの流れもシンプル

1.ご相談

2.借り入れの申し込み

3.面談(審査)

4.契約書類の発送

5.融資実行

手続きの流れは、ざっとこんな感じです。シンプルで良いですね。スムーズにいけば、トータルで1ヶ月といったところでしょう。

事前にまとめておく事として、以下の点を整理しておくと良いですね。

- 事業の内容(取り扱い商品・サービス、アピールポイント、従業員数、取引先)

- これまでのキャリア

- アフィリエイターとしての実績

- 借入申込金額

- 資金使途(事業の中で、お金をどう使うか)

- 売上・利益の展望(これはざっくりと良いです。例えば、年間10%くらいの伸びにしておくとか)

- 返済期間・月々の返済額(余裕をもった計画にしておきましょう)

借り入れ時の注意点

「これなら安心して融資できる」と思わせるように

金融機関は、きわめて現実的な材料で判断をします。極端に言えば、事業者の熱意などは、あまり参考になりません。それよりも、売上や利益などの客観的なデータを基に、説明をしていくのが良いでしょう。

返済は計画的に

これが一番大事です。一度でもリスケ(返済が間に合わず遅らせる)すると一気に信用が落ち、金融機関の対応も急変する事があります。なので、無理のない返済スケジュールを念頭に置いて、借り入れは行いましょう。

消費者金融で借金があるけど、借入はできるか

あくまで僕の想像ですが、渋られる可能性はあると思います。ただ他での借り入れ状況は最初の段階で聞かれるので、絶対に隠す事の無いようにしましょう。消費者金融での借金があっても、借りられる確率がゼロになるわけでは無いと思うので。

アフィリエイターの借り入れ方法まとめ

- アフィリエイターもお金を借りられる!

- お金に困っていなくても、借り入れは考えてみる!

- 最初の借り入れは、日本政策金融公庫(公庫)で!

- 融資の大まかな条件を確認!

- 返済シミュレーションもしておこう!

- 借り入れの方法は簡単!

- 借り入れでの注意点にも気を付けよう!

いかがだったでしょう?

「これなら、自分でも借り入れができそうだ」と、感じて貰えたのではと思います。アフィリエイターでも、借り入れは決して難しくありません。

ぜひ、本記事を参考に、借り入れを考えてみて下さい。あなたが次のステージに進む、大きな手助けになると思います!